연금저축펀드로 세액공제와 투자수익 챙기는 방법 - 마법의 연금 굴리기

- 리뷰/책리뷰

- 2021. 3. 13. 14:35

요즘 같은 저금리 시대에는 은행에 예금을 해 두어도 연 1%도 안 되는 이자만 받을 수 있다. 하지만 이런 시대에도 연 10%의 수익이 보장되는 투자 방법이 있다면 어떨까? 실제로 그런 재테크 방법이 존재한다. 바로 개인연금계좌인 '연금저축펀드'와 'IRP'이다.

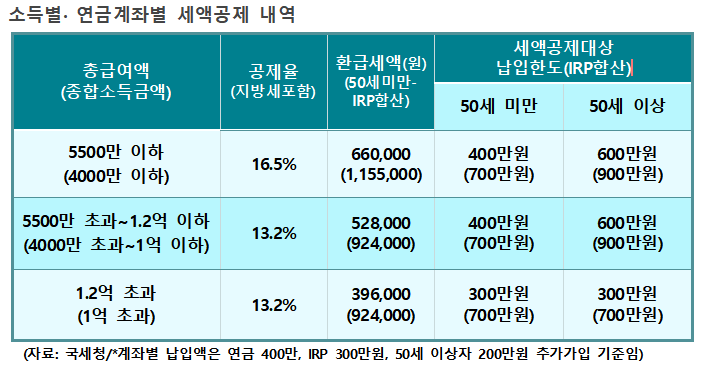

연금저축펀드와 IRP 계좌에 일정 금액을 납입시 연 최대 16.5%의 세액공제를 받을 수 있다. 연금저축펀드의 경우 연 400만 원까지, IRP 계좌의 경우 연 300만 원까지이다. 이렇게 납입한 금액은 만 55세 이후에 수령할 수 있으며, 수령 시 일반 과세 비율보다는 훨씬 낮은 세율인 3.3~5.5%만 적용된다. 즉, 연 700만 원까지 약 10% 이상의 수익이 보장되는 투자 방법이라는 것이다.

연금저축이나 IRP는 일종의 강제 저축 개념이다. 파격적인 소득공제 혜택을 주는 대신 최소 5년 이상 납입해야 하고 55세 이후에 수령할 수 있다는 제한이 있다. 만약 중도에 해지하면 인출 금액 중 소득 공제 받은 금액과 운용 수익에 대해서 높은 세율의 기타 소득세를 납부해야 하는 페널티가 있다. 하지만 역으로 생각하면 노후를 대비하기에 더할 나위 없는 금융상품이라고 생각한다. 왜냐하면 페널티로 인해 반 강제적으로 55세까지는 차곡차곡 장기투자를 하게 되기 때문이다. 이렇게 당장 해지하기 불편하게 해 놓은 것이 나중에는 큰 혜택으로 돌아올 것이다.

또 연금저축펀드나 IRP에 납입한 금액은 ETF에 투자를 할 수도 있다. 이를 잘만 활용하면 노후를 편하게 보낼 수 있는 자금을 마련할 수 있다. 예를 들어, 연 300만 원씩 30년간 단순 적립하면 9천만 원이지만, 연 5%로 운용된다면 2억 원에 육박하는 연금 자산을 만들 수 있다. 젊었을 때부터 연금을 시작하면 준비 기간이 긴 만큼 '복리 효과'로 인해 많은 노후 자산을 만들 수 있는 것이다.

필자는 개인적으로 젊은 나이에 『마법의 연금 굴리기』라는 책을 만나 연금 상품들을 알게 된 것에 감사한다. 인생의 큰 행운이라 생각한다. 팟캐스트 '월급쟁이 부자들'에서 김성일 작가님이 나온 편을 듣다가 연금저축펀드와 IRP라는 매력적인 금융 상품을 알게 되었고, 마음이 끌려 단숨에 『마법의 연금 굴리기』를 구입하게 되었다. 이 책을 통해 연금 제도와 연금 상품들의 장점들을 구체적으로 이해할 수 있다. 또 좋은 것은 김성일 작가가 책 속에 연금저축펀드와 IRP 계좌로 구입할 수 있는 ETF 중 괜찮은 상품을 구체적으로 추천해 주었고 투자 분산 비율도 구체적으로 추천해주었다. 따라서 초심자의 입장에서 그것을 보고 따라하기만 하면 돼서 편리했다. 연금 상품들에 대해 관심이 있고, 연금 계좌를 어떻게 운용해야 할지 고민하고 있으신 분들에게 이 책을 강력 추천한다. 『마법의 연금 굴리기』가 연금 관련 책 분야에서 바이블이 아닐까 한다.

'리뷰 > 책리뷰' 카테고리의 다른 글

| 송희구, 『서울 자가에 대기업 다니는 김 부장 이야기1 - 김 부장 편』 리뷰 (0) | 2022.03.19 |

|---|---|

| 일찍 일어나서 성공하자 - 미라클모닝 (0) | 2021.10.22 |

| 16년 차 월급쟁이, 2년만에 경제적 자유를 얻은 실천 독서법 (0) | 2021.08.06 |

| 결혼 준비가 막막하다면, 모든 준비 방법과 리스트가 있는 책 (0) | 2021.08.03 |

| 해리포터 느낌의 재미있는 한국 소설 - 『달러구트 꿈 백화점』 서평 (0) | 2021.01.17 |

| 신입사원 추천도서 - 일 잘하는 사람은 단순하게 말합니다 (0) | 2020.12.29 |

| 트렌드코리아 2021 독후감(간단 정리 및 느낀 점) (0) | 2020.12.08 |

| 집에서 평생 할 수 있는 다이어트 방법을 배우고 싶다면 -『집콕 다이어트』 (1) | 2020.11.08 |